iDeCo

個人型確定拠出年金といいます。公的年金にプラスして給付を受けられる私的年金制度の一つです。公的年金と異なり、加入は任意となります。

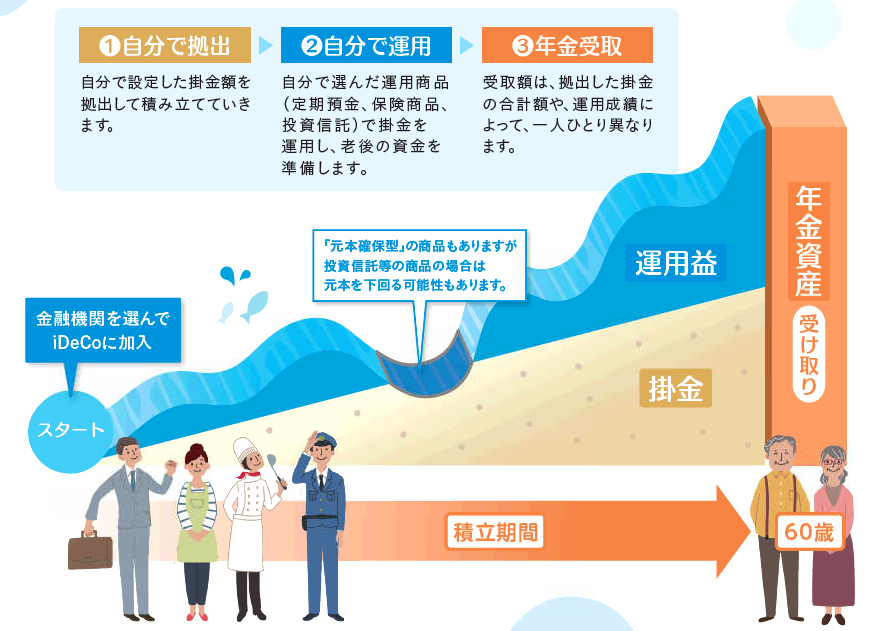

加入の申込、掛金の拠出、掛金の運用(元本保証の商品もあるが、元本保証のない商品もある。)の全てを自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。会社員や公務員、自営業者で掛けることのできる掛け金が異なります。始めるときに口座開設手数料(約3000円)と毎月の管理費(金融機関によって異なるが、数百円。)が掛かります。

なお、積み立てた商品はつみたてNISAと違い、スイッチングという方法で商品を入れ替えることができます。

会社員や公務員

月々、1万2000円から2万3000円までの範囲で掛けることができます。専業主婦(夫)なども2万3000円まで掛けることができます。

自営業者

6万8000円まで掛けることができます。自営業者は元々福利厚生が少ないので、多めに掛けることが許されています。

税金面

掛け金が全額所得控除の対象になり、この制度で利益が出た分の20.315%は非課税ですが、受け取るときに税金がかかることがあるので注意が必要です。もう一つの注意点は、引き出しできるのが原則60歳になってからです。すぐに引き出せる預金のような感覚ではありません。引き出し方も、一括、年金、その両方を組み合わせた引き出し方の三つのパターンがあります。

厚生労働省より

厚生労働省より掛け金全額が所得税控除の対象

運用益に20.315%の税金が掛からない

公的年金と合わせて受給するとさらにゆとりが生まれる

スイッチングという方法で商品を入れ替えることが可能

一度始めると原則、60歳まで引き出せない

口座開設時の手数料と毎月の管理費が掛かる

元本が保証されていない商品もある

受け取り時に税金対策が必要